本周鋼鐵市場(chǎng)原料端方面����,預(yù)計(jì)鐵礦石價(jià)格偏強(qiáng)運(yùn)行��,雙焦����、廢鋼止跌穩(wěn)價(jià)����,鋼坯價(jià)格底部支撐�,暫不具備明顯反彈條件;成材端方面�,預(yù)計(jì)建材、冷熱軋價(jià)格窄幅震蕩��,中厚板價(jià)格企穩(wěn)甚至小幅反彈��。

利多方面����,一是上周宏觀面及基本面利多因素不斷����,市場(chǎng)心態(tài)好轉(zhuǎn)、信心也在增強(qiáng)����;第二,建材成交放量���,2~3月延遲的需求向4~5月疊加��,導(dǎo)致一段時(shí)間內(nèi)的需求彈性較大��;第三�,廢鋼從前期恐慌性下跌中企穩(wěn)甚至反彈。利空方面�,第一,市場(chǎng)存在一定的對(duì)供應(yīng)快速增加的擔(dān)憂�;第二,板材需求表現(xiàn)低迷����;第三,鐵礦石供需雙增��,庫(kù)存出現(xiàn)拐點(diǎn)���,基本面向好�����,不過目前價(jià)位相對(duì)不低�����。預(yù)計(jì)本周鋼鐵市場(chǎng)總體震蕩偏強(qiáng)運(yùn)行

以下是會(huì)議紀(jì)要詳情:

一�、宏觀方面

上周三中央政治局會(huì)議主題有兩個(gè)明顯變化:一是疫情防控要常態(tài)化,二是復(fù)工復(fù)產(chǎn)全面推進(jìn)����。3月CPI同比回落至4.3%,PPI同比回落至-1.5%����。3月社融創(chuàng)歷史新高,增速創(chuàng)19個(gè)月新高���,M2增速創(chuàng)三年新高�。美聯(lián)儲(chǔ)再度推出2.3萬億美元支持地方政府和中小企業(yè)���。前一周美國(guó)初請(qǐng)失業(yè)金人數(shù)激增660萬人,近三周初請(qǐng)失業(yè)金人數(shù)超1600萬����。

二、原料各品種情況

(一)鐵礦石

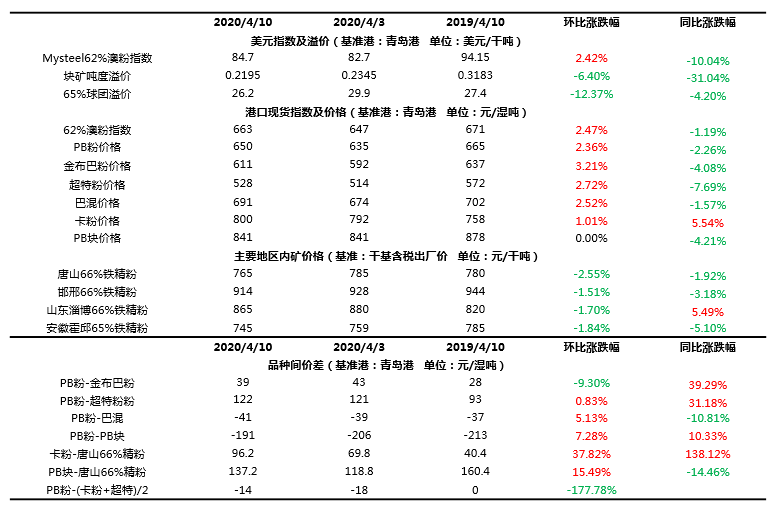

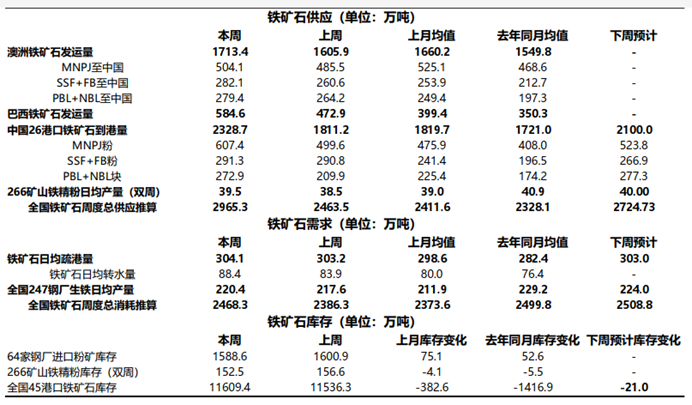

1��、上周價(jià)格變化

2�����、上周基本面變化

◆ 本周觀點(diǎn):偏強(qiáng)運(yùn)行

上周進(jìn)口鐵礦石市場(chǎng)價(jià)格偏強(qiáng)運(yùn)行。本周來看���,供應(yīng)方面�,由于海外礦山存在新增檢修��,發(fā)運(yùn)量有所回落��。需求方面��,河北��、南方鋼廠檢修結(jié)束���,高爐日耗增加��,疊加華北及華東復(fù)產(chǎn)高爐數(shù)量增加��,預(yù)計(jì)鐵水產(chǎn)量增幅擴(kuò)大���。上周鋼廠按需采購(gòu),廠內(nèi)庫(kù)存小幅減少����,但日耗有所增加���,疏港維持高位水平,本周預(yù)計(jì)鋼廠會(huì)增大補(bǔ)庫(kù)力度���?��?傮w來看,在供弱需強(qiáng)���,且區(qū)域有剛性補(bǔ)庫(kù)計(jì)劃���,預(yù)計(jì)本周礦價(jià)或?qū)⑵珡?qiáng)運(yùn)行。

(二)煤焦

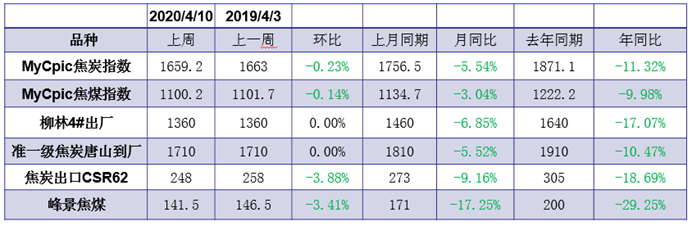

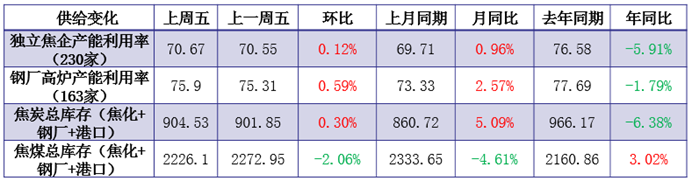

1�����、上周價(jià)格變化

2���、上周基本面變化

◆ 本周觀點(diǎn): 需求向好,雙焦止跌穩(wěn)價(jià)運(yùn)行

焦煤:近日下游焦企有提漲情況���,給上游煤礦一定信心���,也開始穩(wěn)價(jià)���。從供需上來看,雖然近期價(jià)格一直下跌��,但焦企并未限產(chǎn)����,反而開工逐步回升,目前焦企開工維持正常水平已經(jīng)有一個(gè)月左右時(shí)間����,對(duì)焦煤需求穩(wěn)定。供應(yīng)上國(guó)內(nèi)煤礦生產(chǎn)暫時(shí)穩(wěn)定��,故目前焦煤供需處于相對(duì)平衡狀態(tài)����,隨著下游焦企的提漲,煤礦也開始逐步穩(wěn)價(jià)��。綜合來看,預(yù)計(jì)本周煤價(jià)暫穩(wěn)的概率較大����。

焦炭:隨著焦炭五輪跌價(jià)落地,累計(jì)跌250元/噸��,部分焦企已經(jīng)出現(xiàn)虧損��,而近期下游需求在轉(zhuǎn)好�����,鋼廠又有利潤(rùn)�����,故主流焦企本周開始聯(lián)合提漲���。結(jié)合目前市場(chǎng)供需情況來看���,近期高爐開工上升,焦炭需求確實(shí)有轉(zhuǎn)好跡象����,但同時(shí)焦企并未限產(chǎn)����,供應(yīng)同樣處于高位����,短期供需相對(duì)平衡���。而焦化利潤(rùn)方面已經(jīng)開始出現(xiàn)虧損���,鋼廠仍有一定利潤(rùn),在需求向好的情況下����,不排除近期焦炭會(huì)有小幅的反彈。

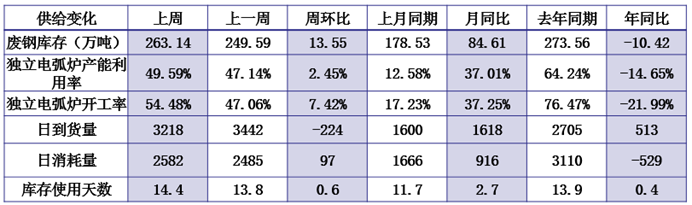

(三)廢鋼

1��、上周價(jià)格變化

2�����、上周基本面變化

◆ 本周觀點(diǎn):廢鋼價(jià)格或止跌企穩(wěn)

上周廢鋼價(jià)格大幅下跌��,螺廢差�、生廢差繼續(xù)擴(kuò)大�����,廢鋼性價(jià)比提高�����,電弧爐廠積極復(fù)產(chǎn)����,長(zhǎng)流程鋼廠也加大廢鋼使用量�,廢鋼需求有所提振。但是礙于成材市場(chǎng)表現(xiàn)較為謹(jǐn)慎����,價(jià)格難有好轉(zhuǎn)跡象,或?qū)⒁种茝U鋼價(jià)格的走勢(shì)�����。綜合來看���,預(yù)計(jì)本周廢鋼價(jià)格或止跌企穩(wěn)��。

(四)鋼坯

1��、上周價(jià)格變化

2��、上周基本面情況

◆ 本周觀點(diǎn):供應(yīng)壓力初顯 價(jià)格難明顯反彈

在供需結(jié)構(gòu)以及下游品種利潤(rùn)來看��,階段性的價(jià)格壓力存在��,但從需求預(yù)期以及庫(kù)存水平來看�����,價(jià)格存在支撐�����,綜合考量短期鋼坯價(jià)格底部支撐��,暫不具備明顯反彈條件���。

三、鋼材各品種情況

(一) 建筑鋼材

1�����、上周價(jià)格

2�����、基本面變化

◆ 本周觀點(diǎn): 窄幅震蕩

供應(yīng)方面:前期檢修的高爐企業(yè)陸續(xù)恢復(fù)生產(chǎn),本周華東���、華南����、東北個(gè)別鋼廠恢復(fù)生產(chǎn)����,無新增檢修計(jì)劃,螺紋鋼產(chǎn)量預(yù)估增加25萬噸左右����,至351萬噸/周,產(chǎn)量接近去年同期水平����;

需求方面:上周南北消費(fèi)繼續(xù)釋放,中部消費(fèi)出現(xiàn)好轉(zhuǎn)���,市場(chǎng)流通量回歸旺季正常水平���,預(yù)計(jì)本周流通量繼續(xù)維持高位���;

庫(kù)存方面:上周去庫(kù)存速度加快,預(yù)計(jì)本周庫(kù)存仍將繼續(xù)下降�����,但考慮到供應(yīng)恢復(fù)較快�����,降庫(kù)速度預(yù)期放緩�,預(yù)計(jì)螺紋鋼庫(kù)存降93萬噸左右�����,總量1640萬噸���,年同比增730萬噸左右����;

心態(tài)方面:短期市場(chǎng)情緒略有好轉(zhuǎn)��,情緒帶動(dòng)下價(jià)格小幅反彈�,前期市場(chǎng)關(guān)注點(diǎn)在于消費(fèi)的恢復(fù)���,后期關(guān)注點(diǎn)將逐漸轉(zhuǎn)到供應(yīng)的回升,市場(chǎng)銷售壓力整體較大�;

綜合來看,預(yù)計(jì)本周國(guó)內(nèi)建材市場(chǎng)價(jià)格漲跌驅(qū)動(dòng)不足��,價(jià)格或?qū)⒄鹗庍\(yùn)行�����。

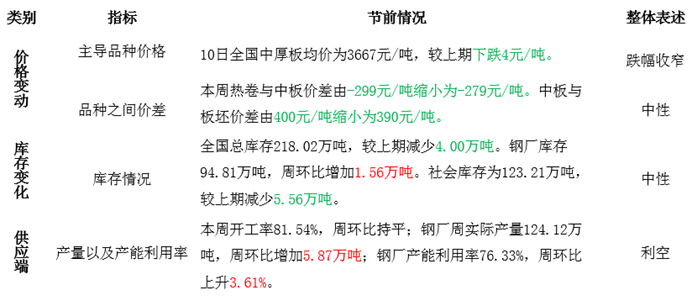

(二)中厚板

1����、上周價(jià)格、基本面變化

◆ 本周觀點(diǎn):企穩(wěn)甚至小幅反彈

上周市場(chǎng)價(jià)格跌幅收窄���,隨著上一周跌幅的放大之后��,上周市場(chǎng)階段性情緒有所企穩(wěn)��,短期主要關(guān)注點(diǎn)如下:

1��、廠庫(kù)連續(xù)五周降低趨勢(shì)結(jié)束�����,社庫(kù)連續(xù)第六周降低����,總庫(kù)存整體依然表現(xiàn)偏強(qiáng)。

2��、供應(yīng)繼續(xù)高位震蕩����,目前來看由于品種相對(duì)利潤(rùn)情況樂觀,鋼廠轉(zhuǎn)產(chǎn)中板的積極性持續(xù)較高�����。

本周整體看法與前期預(yù)估一致���,基本面實(shí)質(zhì)性利空程度已經(jīng)持續(xù)性減弱,目前還是靜待宏觀面企穩(wěn)之后����,配合需求端采購(gòu)的繼續(xù)回暖,疊加流通環(huán)節(jié)情緒的繼續(xù)企穩(wěn)之后���,價(jià)格行情預(yù)計(jì)會(huì)繼續(xù)企穩(wěn)甚至小幅反彈��。

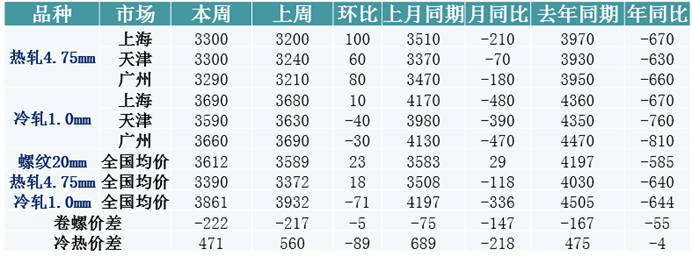

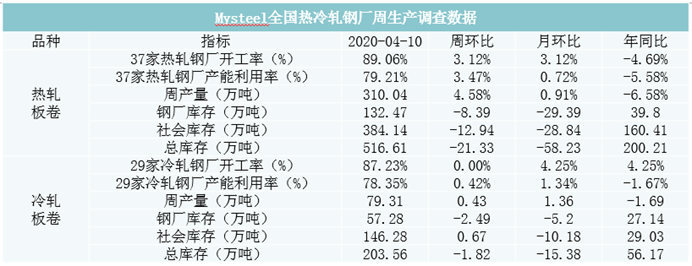

(三)冷熱軋

1�、上周價(jià)格變化

2、上周基本面情況

◆ 本周觀點(diǎn): 窄幅震蕩觀望 上漲難度較大

熱軋:

供應(yīng):熱軋鋼廠供應(yīng)量已經(jīng)出現(xiàn)短期拐點(diǎn)����,本周預(yù)計(jì)在308-310萬噸/周,利用率可回到80%以上�;

廠庫(kù):鋼廠廠庫(kù)目前還在平均水平線以上,因此短期轉(zhuǎn)移仍將繼續(xù)�����,廠庫(kù)則會(huì)繼續(xù)處于下降態(tài)勢(shì)����。短期鋼廠檢修減少,庫(kù)存降幅會(huì)略有放緩��,就4月份近期看����,廠庫(kù)去庫(kù)在每周6-8萬噸之間,直至120萬噸水平后下降速度會(huì)放緩��;

需求:下游采購(gòu)與需求節(jié)奏基本恢復(fù),成交也維持去年正常水平�����。不過從Mysteel調(diào)研情況看�,各個(gè)區(qū)域的采購(gòu)進(jìn)度有所不同,華北與中南近期是加速��,而其他區(qū)域則呈現(xiàn)減弱(趕工完���,正常需求)��,后期新增訂單量有一定增加�,但同比情況略差�,整體持續(xù)力仍需考驗(yàn)。制造業(yè)企業(yè)反饋���,出口壓力仍將繼續(xù)上升,鋼制品出口受抑制比較明顯����。

社庫(kù):社會(huì)庫(kù)存短期會(huì)略有加快,鋼廠庫(kù)存壓力在逐步緩解����。不過就區(qū)域市場(chǎng)加工情況����,雖然加工量較大����,不過較同比而言上升難度加大。而北材南下因價(jià)格倒掛��,近期會(huì)迫使南方被動(dòng)降庫(kù)���,短期庫(kù)存壓力會(huì)回轉(zhuǎn)至原產(chǎn)地(華北�、東北)�����。

市場(chǎng)情緒:市場(chǎng)低價(jià)接受度較高�����,而庫(kù)存大規(guī)避風(fēng)險(xiǎn)意識(shí)明顯���,情緒短期難以改觀?��,F(xiàn)貨市場(chǎng)則更多的考慮是如何降低風(fēng)險(xiǎn)�,同時(shí)對(duì)于鋼廠訂貨的積極性不高����,正常訂貨,考慮到庫(kù)存水平問題��,會(huì)整體抑制市場(chǎng)價(jià)格的高點(diǎn)出現(xiàn)���。相應(yīng)的需求環(huán)比持續(xù)回升后��,對(duì)于價(jià)格向下的空間也會(huì)收縮�,價(jià)格整體的波動(dòng)空間略小�,就價(jià)格預(yù)測(cè),短期熱卷現(xiàn)貨價(jià)格會(huì)在3200-3300元/噸之間進(jìn)行調(diào)整����。

冷軋:

由于出口影響的訂單卻在逐步加大,因此后期還是需求承壓的節(jié)奏���,高位庫(kù)存很難短時(shí)間內(nèi)消化�,鋼廠減產(chǎn)依舊是供需矛盾的主導(dǎo)因素�����。目前商家依舊出貨為主����,目前高位庫(kù)存以及出口壓力的增加,認(rèn)為冷軋現(xiàn)貨價(jià)格很難有大的反彈�,基本面依舊處于偏弱局面。

聲明:

文中所有數(shù)據(jù)來自鋼聯(lián)數(shù)據(jù)和Mysteel調(diào)研���,

觀點(diǎn)會(huì)隨著市場(chǎng)的變化而變化��,請(qǐng)及時(shí)交流�����;

市場(chǎng)有風(fēng)險(xiǎn)��,操作需謹(jǐn)慎����。

訂閱號(hào)

訂閱號(hào)

企業(yè)號(hào)

企業(yè)號(hào)