一、宏觀方面

國內(nèi)方面����,中央政治局會議強(qiáng)調(diào)���,積極的財(cái)政政策要更加積極有為�,尤其是適當(dāng)提高財(cái)政赤字率�����,發(fā)行特別國債,增加地方政府專項(xiàng)債券規(guī)模����。國際方面�,為了緩解全球市場美元流動性問題,美聯(lián)儲祭出了本輪救市啟動之后的最重磅政策��。其中包括無限量債券購買�����,并制定計(jì)劃確保信貸流向企業(yè)和地方政府。在截至3月25日的一周�����,美聯(lián)儲持有的資產(chǎn)規(guī)模增加5860億美元,達(dá)到了5.25萬億美元���。

二����、原料各品種情況

(一)鐵礦石

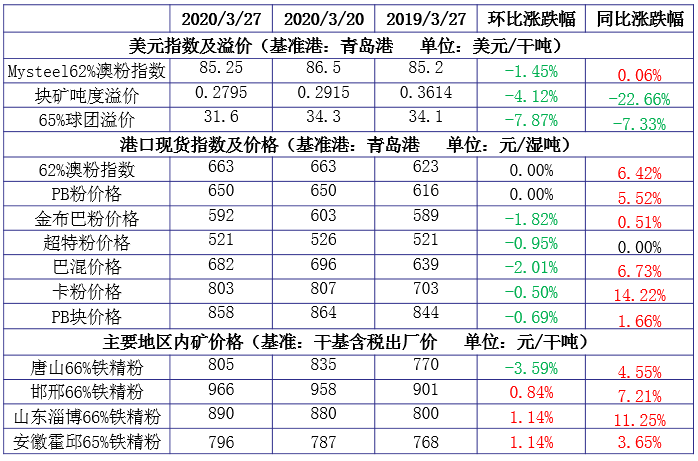

1、上周價(jià)格變化

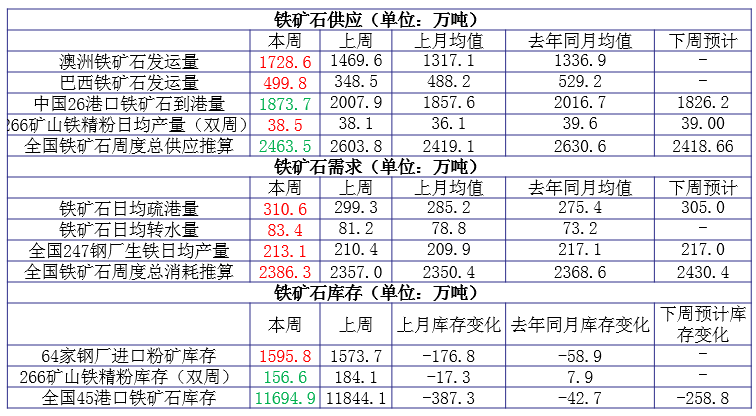

2、上周基本面變化

◆ 本周觀點(diǎn):震蕩偏強(qiáng)

上周進(jìn)口鐵礦石市場價(jià)格窄幅波動���。本周來看���,供應(yīng)方面,海外礦山發(fā)運(yùn)量與到港量窄幅波動。需求方面�����,預(yù)計(jì)本周復(fù)產(chǎn)高爐恢復(fù)正常生產(chǎn)�,同時北方采暖季限產(chǎn)即將結(jié)束��,鋼廠復(fù)產(chǎn)計(jì)劃增多����,鐵水產(chǎn)量依然維持上漲趨勢��。上周鋼廠采購偏少�,疏港高位多以增加廠內(nèi)庫存為主,本周預(yù)計(jì)存在補(bǔ)庫需求���?��?傮w來看����,在供應(yīng)持穩(wěn)需求回升的情況下���,預(yù)計(jì)本周礦價(jià)或?qū)⒊收鹗幤珡?qiáng)運(yùn)行�。

(二)煤焦

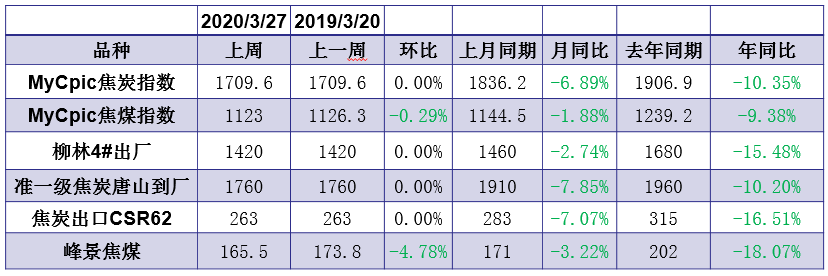

1�、上周價(jià)格變化

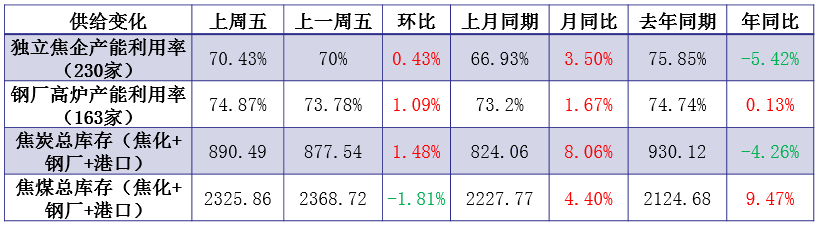

2�����、上周基本面變化

◆本周觀點(diǎn):焦煤仍有下調(diào)預(yù)期 焦炭價(jià)格暫穩(wěn)運(yùn)行

焦煤:焦煤方面近期供應(yīng)端相對平穩(wěn),部分洗煤廠由于銷售壓力較大、廠內(nèi)精煤庫存累積�,有主動減產(chǎn)現(xiàn)象��,而需求端焦企利潤低位���,采購補(bǔ)庫積極性較低,整體焦煤略顯寬松�����,同時大礦二季度長協(xié)價(jià)格也有不同程度下調(diào)�,預(yù)計(jì)短期煉焦煤現(xiàn)貨仍將承壓偏弱運(yùn)行���。

焦炭:焦炭方面各區(qū)域目前環(huán)保現(xiàn)場政策相對寬松���,焦炭供應(yīng)端開工相對平穩(wěn)����,港口庫存上升明顯�����,個別焦企有將廠內(nèi)庫存轉(zhuǎn)到港口行為����;鋼廠高爐開工小幅回升���,采購多按需為主��,需求端依舊占據(jù)主動權(quán),由于焦企利潤低位����,鋼廠打壓原料意向暫緩�,預(yù)計(jì)短期焦炭現(xiàn)貨價(jià)格暫穩(wěn)運(yùn)行,若焦煤端繼續(xù)走弱,焦企成本下滑后,不排除焦炭有第五輪下調(diào)可能��。

(三)廢鋼

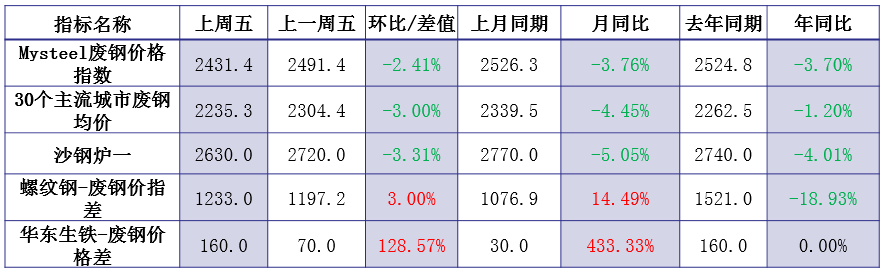

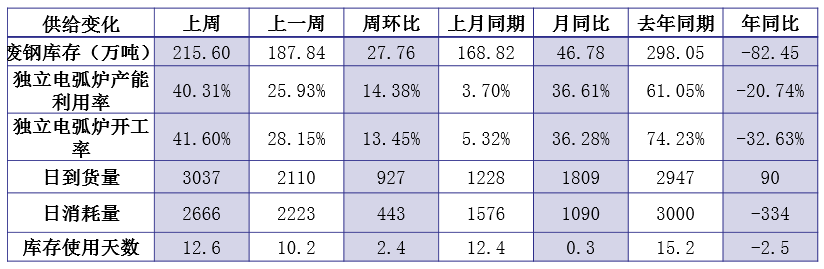

1�、上周價(jià)格變化

2、上周基本面變化

◆ 本周觀點(diǎn):弱勢下行

從成材的價(jià)格表現(xiàn)來看���,短期內(nèi)仍處于震蕩下行的態(tài)勢�����,勢必抑制廢鋼價(jià)格的表現(xiàn)。與此同時��,隨著螺廢差���、生廢差的擴(kuò)大��,廢鋼經(jīng)濟(jì)效益有所好轉(zhuǎn),電弧爐廠有利可圖���,復(fù)產(chǎn)積極性必然提高,對廢鋼需求有一定支撐�����。整體來看�����,為保證電弧爐廠的利潤,廢鋼價(jià)格上漲有阻力��,本周仍以弱勢下行為主�����。

(四)鋼坯

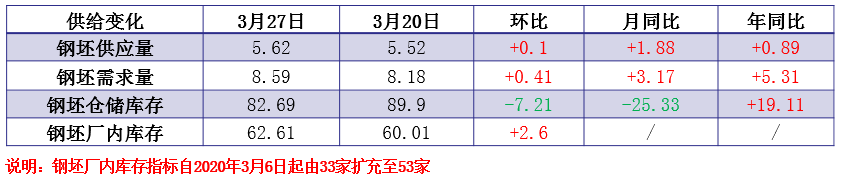

1��、上周價(jià)格

2����、基本面變化

◆ 本周觀點(diǎn):坯材價(jià)差進(jìn)一步縮小 鋼坯壓力增加

上周鋼坯供需結(jié)構(gòu)小幅調(diào)整,保持需強(qiáng)于供局面����;庫存結(jié)構(gòu)出現(xiàn)分化,倉儲庫存繼續(xù)保持降庫趨勢�����,但廠內(nèi)庫存轉(zhuǎn)增����,但廠內(nèi)轉(zhuǎn)增多為低價(jià)補(bǔ)庫行為��;供需�����、庫存對價(jià)格的支撐作用持續(xù)存在�����。但從下游軋鋼企業(yè)產(chǎn)銷來看��,周內(nèi)成品價(jià)格不同程度下跌,材��、坯跌幅的不對等導(dǎo)致部分品種產(chǎn)銷利潤進(jìn)入倒掛區(qū)間,進(jìn)而直接影響采坯情緒����,直發(fā)資源周后期呈放緩之勢����。短期內(nèi)價(jià)格壓力仍將主要由下游成材利潤決定,且目前鋼坯庫存及下游成品庫存尚屬偏高水平�����,降庫仍為市場主趨勢��。綜合以上基本面預(yù)計(jì)短期內(nèi)鋼坯價(jià)格保持窄幅震蕩局面�����。

三��、鋼材各品種情況

(一) 建筑鋼材

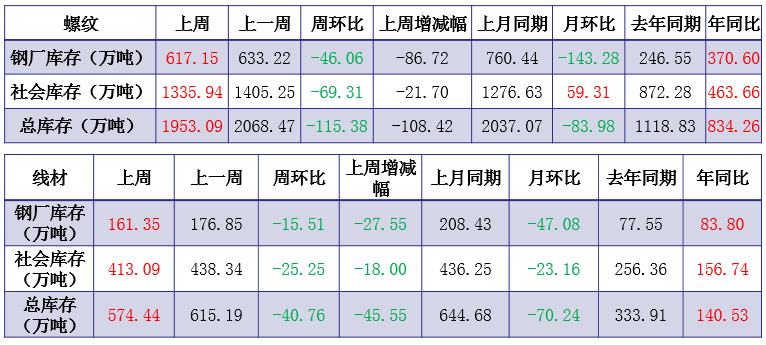

1、上周價(jià)格

2�、基本面變化

◆ 本周觀點(diǎn):震蕩趨弱

供應(yīng)方面��,華北、東北����、西北個別長流程企業(yè)本周陸續(xù)恢復(fù)生產(chǎn)����,另外華東、西南����、華南短流程也將少量恢復(fù)生產(chǎn),預(yù)估螺紋鋼周產(chǎn)增加20萬噸左右���;

需求方面,北方消費(fèi)快速恢復(fù)�,南方消費(fèi)維持正常偏高水平,市場流通量恢復(fù)至去年同期水平����;

庫存方面����,短期消費(fèi)集中釋放���,預(yù)估本周廠庫、社庫維持下降趨勢��,降幅較上周相比變化不大�����,螺紋鋼庫存預(yù)估下降120-130萬噸�;

心態(tài)方面���,雖然市場整體進(jìn)入去庫階段,但高庫存背景下對于市場心態(tài)影響較大����,商家心態(tài)整體偏弱;

綜合來看�����,預(yù)計(jì)本周國內(nèi)建材市場價(jià)格漲跌驅(qū)動不足����,價(jià)格仍將繼續(xù)震蕩調(diào)整為主�����。

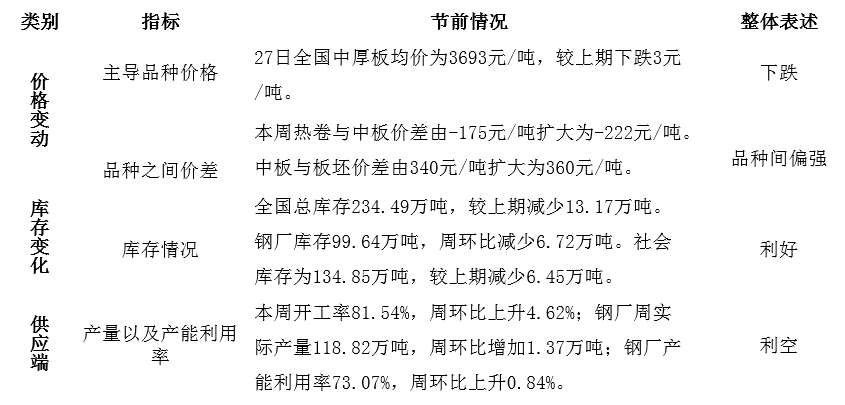

(二)中厚板

1、上周價(jià)格�����、基本面變化

◆ 本周觀點(diǎn):震蕩偏弱 但跌幅有限

本周市場價(jià)格小幅下調(diào)��,情緒面短期存在波動���,產(chǎn)出環(huán)節(jié)壓力繼續(xù),庫存環(huán)節(jié)繼續(xù)壓力釋放���,短期主要關(guān)注點(diǎn)如下:

第一,庫存連續(xù)第二周繼續(xù)降低����,繼續(xù)帶給市場需求繼續(xù)回升的預(yù)期���。

第二����,供應(yīng)環(huán)節(jié)短期提升,目前來看短期由于利潤的支撐��,供應(yīng)端減產(chǎn)可能性較低����。

第三,鋼廠定價(jià)本周存在著階段性的小幅松動���,但是大部分生產(chǎn)企業(yè)還是有較強(qiáng)的挺價(jià)意愿存在。

第四��,臨近月底�,貿(mào)易商資金層面的情況偏緊張����,階段性對價(jià)格有沖擊。

短期預(yù)計(jì)價(jià)格繼續(xù)震蕩偏弱��,但跌幅有限�。

(三)冷熱軋

1�����、上周價(jià)格變化

2、上周基本面情況

◆ 本周觀點(diǎn):短期價(jià)格壓力繼續(xù)存在

熱軋:

供應(yīng):熱軋鋼廠供應(yīng)量在本周出現(xiàn)拐點(diǎn)����,預(yù)計(jì)下周在309萬噸/周����,屆時利用率將在81%左右;

廠庫:鋼廠廠庫繼續(xù)呈現(xiàn)轉(zhuǎn)移���,不過鋼廠在逐步復(fù)產(chǎn)過程中,無新增檢修的情況下���,廠庫降速較之前會有所放緩�。后期復(fù)產(chǎn)預(yù)期增加后速度還會下降���,就4月份整體廠庫去庫在每周6-8萬噸之間;

需求:下游復(fù)工與效率基本大部分恢復(fù)�����,不過從Mysteel調(diào)研情況看���,本周企業(yè)趕工意愿并不強(qiáng)烈,且部分公認(rèn)的略好的行業(yè)也呈現(xiàn)集中競爭的情形��,后期訂單壓力會有所上升���。制造業(yè)企業(yè)反饋,出口訂單已有出現(xiàn)毀單的情況��,后期鋼制品出口難度增加��。

社庫:社會庫存壓力繼續(xù)呈現(xiàn),鋼廠雖然庫存壓力減少�,但其他方面壓力會繼續(xù)上升。不過就后期降庫速度看����,要到達(dá)去年水平最少得維持2個月才有可能到達(dá)����。目前看,雖然加工量較大���,但上漲出現(xiàn)一定回落���,下游的訂單持續(xù)力壓力將會呈現(xiàn)持續(xù)考驗(yàn)。

市場預(yù)判:近期市場對于走勢邏輯而言���,熱軋受到國外影響最大,而國內(nèi)需求環(huán)比上升�,同比下降的問題逐步浮出水面?��,F(xiàn)貨市場則更多的考慮是如何降低庫存與解決資金壓力�����,同時降低風(fēng)險(xiǎn)預(yù)期�����。目前貿(mào)易商去鋼廠訂貨的積極性不高���,正常訂貨,而且?guī)齑娼档秃蟛粫賹齑胬鄹?���,考慮到庫存水平問題,會抑制市場價(jià)格的高點(diǎn)�,同時也會將壓力推導(dǎo)給鋼廠���,壓力繼續(xù)維持。

冷軋:

鋼廠接單:鋼廠的接單情況在:1�,出口訂單2�,汽車鋼訂單3,貿(mào)易商普冷接單���。從了解的情況來看,鋼廠涉及的均有不同程度的壓力�����,而貿(mào)易商訂貨也是盡可能少定���。

鋼廠生產(chǎn):冷軋鋼廠雖有部分檢修,但減產(chǎn)的總量和影響的需求相比還是不大���。

市場預(yù)判:即使國內(nèi)新冠疫情有所好轉(zhuǎn)���,企業(yè)復(fù)工,但目前全球需求的減弱已經(jīng)是不爭的事實(shí)����,作為產(chǎn)成品出口比例較高的品種,冷軋?jiān)谖磥硪欢螘r間內(nèi)還是偏弱運(yùn)行���,最關(guān)鍵的環(huán)節(jié)還是需要鋼廠的減產(chǎn),緩和供需矛盾�。由于上周跌幅很大,因此短期內(nèi)即使大趨勢不變���,但幅度會暫時緩和一下。

聲明:

文中所有數(shù)據(jù)來自鋼聯(lián)數(shù)據(jù)和Mysteel調(diào)研�����,

觀點(diǎn)會隨著市場的變化而變化����,請及時交流;

市場有風(fēng)險(xiǎn)�����,操作需謹(jǐn)慎��。

訂閱號

訂閱號

企業(yè)號

企業(yè)號